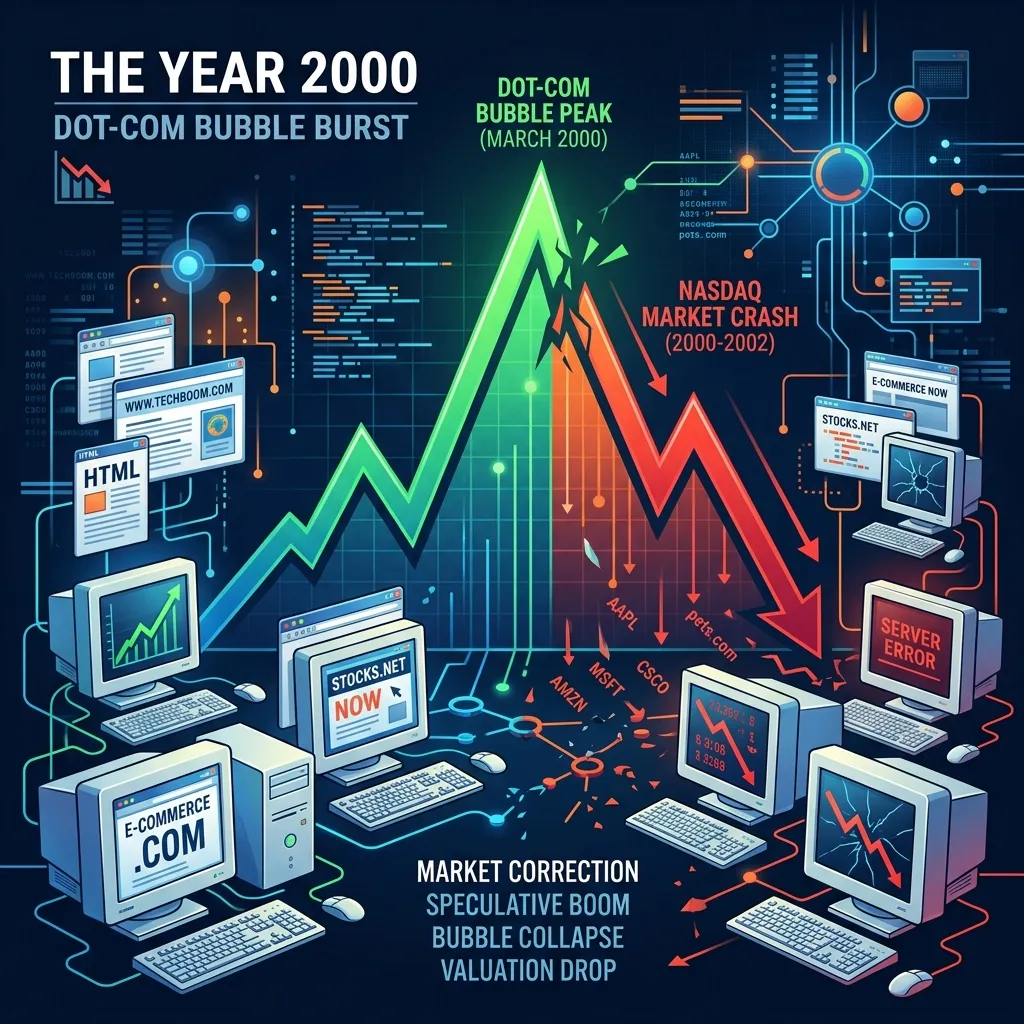

2000年網路泡沫化:歷史回顧與啟示

2000年的網路泡沫化(Dot-com Bubble)是近代金融史上最著名的投機泡沫之一。在1990年代末��期,網際網路技術的普及引發了全球投資人的極大狂熱,資金大量湧入任何與「.com」相關的企業。然而,這場狂熱最終在2000年初走向破裂,對全球經濟與科技產業造成了深遠的影響。以下將客觀回顧網路泡沫化發生前的背景、導致破裂的原因、具代表性的股票,以及最終的市場結果。

網路泡沫化發生前的狂熱背景

在1990年代中後期,個人電腦與網際網路技術進入了快速成長期。隨著網頁瀏覽器的問世,一般大眾開始接觸並使用網路,這讓市場對未來的數位經濟充滿無限想像。

當時的投資氛圍極度樂觀,許多投資人與創投機構相信,網際網路將徹底改變所有的商業模式。因此,只要企業的名稱中帶有「e-」或以「.com」結尾,就能輕易在市場上募集到大量資金。許多公司甚至在尚未有實質產品、明確的獲利模式,或是營收極低的情況下就成功進行了首次公開募股(IPO),且上市首日股價往往呈現倍數成長。這種 「只看願景、不看獲利」 的投資邏輯,將那斯達克綜合指數(NASDAQ)在2000年3月推上了歷史高點。

泡沫破裂的核心原因

這場看似沒有盡頭的繁榮,最終在多重因素交織下迅速崩解,主要原因可歸納為以下幾點:

- 缺乏實質獲利模式 :許多網路公司將資金大量投入於行銷與品牌推廣,試圖快速擴張市佔率,卻忽略了建立可持續的商業與獲利模式。當資金燒盡且無法產生盈餘時,企業便面臨倒閉危機。

- 市場過度高估與投機 :投資人對科技股的評價脫離了傳統的財務指標(如本益比),而是基於不切實際的流量或點擊率預期。當市場情緒從極度貪婪轉為恐慌時,過高的估值便難以為繼。

- 聯準會(Fed)升息 :為了抑制經濟過熱與潛在的通貨膨脹,美國聯準會在1999年至2000年初多次調升利率。資金成本的增加使得市場流動性縮緊,直接戳破了依賴低成本資金運作的科技泡沫。

- 大量內部人拋售 :在股價處於高檔時,許多企業內部高層與早期投資人選擇獲利了結,大量拋售持股,這進一步引發了市場的恐慌性賣壓。

具代表性的股票與企業

在網路泡沫期間,有許多企業的股價經歷了驚人的暴漲與暴跌,以下列舉幾家具代表性的公司:

1. Yahoo! (雅虎)

作為早期的入口網站巨頭,Yahoo! 在網路狂熱時期享有極高的估值,其股價在1996年上市後暴漲超過百倍。在2000年初的高峰期,股價曾飆升至約118美元,但在泡沫破裂後一路狂跌,至2001年低點時僅剩約8美元, 跌幅超過93% 。儘管經歷重創,Yahoo! 依然撐過了危機,並在隨後的幾年內維持了一定影響力。

2. Cisco (思科)

思科系統是當時提供網路基礎建設設備的主要供應商。在泡沫最高峰的2000年3月,思科的市值一度超越微軟,成為全球市值最高的公司,股價逼近80美元。隨著泡沫破裂,其股價在隔年暴跌至約14美元, 跌幅高達82% 。雖然思科在危機後存活下來並持續穩定營運,但股價花費了極長的時間才逐漸復甦。

3. Amazon (亞馬遜)

亞馬遜在泡沫期間同樣經歷了股價的劇烈震盪。憑藉著「什麼都賣」的願景,其股價從1997年上市的個位數一路上漲,並在1999年底達到約107美元的高點。泡沫破裂後,股價在2001年重挫至不到6美元, 跌幅高達94% 。然而,由於相對穩健的基礎架構佈局與長期的業務擴張策略,亞馬遜成功挺過危機,並發展成為全球最大的電子商務與雲端服務帝國。

4. Pets.com

Pets.com 是一家販售寵物用品的電商網站,以其帶有麥克風的狗布偶吉祥物聞名��。該公司投入了龐大的廣告預算,甚至購買了超級盃(Super Bowl)的黃金時段廣告。該公司在2000年初以每股11美元上市,一度漲至14美元,但在物流成本過高且毛利率極低的情況下,資金迅速耗盡,股價最終暴跌至不到1美元, 跌幅逼近100% 。上市不到一年後即宣告破產,成為網路泡沫中最具象徵性的失敗案例。

5. Webvan

Webvan 是一家線上生鮮超市,承諾提供快速的食品配送服務。儘管獲得了超過數億美元的投資,並大舉擴張高科技倉儲設施,其股價在上市初期曾達到30美元。但龐大的基礎建設成本與極低的訂單轉換率使其迅速燒光資金,股價最終幾乎歸零, 跌幅高達100% ,最終於2001年倒閉,同樣成為泡沫破滅的經典教材。

最後的結果與市場影響

2000年3月那斯達克指數觸及5048點的歷史高點後,隨即開始了長達兩年多的熊市,直到2002年10月才在1100點左右觸底,跌幅逼近80%。

這場泡沫化帶來了極其慘烈的結果:數以千計的網路公司倒閉,數兆美元的市值在市場中蒸發,許多投資人血本無歸。電信與科技產業的基礎設施投資也面臨嚴重的產能過剩,導致相關產業進入長期的寒冬。

然而,這次事件也為後來的科技發展奠定了基礎。大量鋪設的寬頻網路與光纖為後來 Web 2.0 時代的崛起提供了硬體條件。存活下來的企業(如 Amazon、eBay)證明了其商業模式的韌性,並在未來主導了數位經濟。網路泡沫化最終成為金融市場發展史上一次 極為重要 的壓力測試,提醒市場在擁抱創新的同時,仍必須重視企業的實質獲利能力與基本面。

2000年網路興起與現今 AI 狂熱的比較

隨著生成式 AI 帶動全球股市屢創新高,許多人開始將現今的「AI 狂熱」與2000年的「網路泡沫」進行比較。兩者在發展軌跡上確實有相似之處,但也存在根本性的差異。

兩者的相似之處(同)

- 基礎建設先行 :如同2000年大量資金湧入光纖與網路設備商(如 Cisco),現今的資金同樣高度集中於提供 AI 算力的基礎建設公司(如 NVIDIA 與各家雲端服務商)。

- 市場情緒高漲 :只要企業宣布導入 AI 技術或進行相關轉型,其股價往往會迎來顯著的飆升,市場充滿了對未來生產力爆發的樂觀預期。

- 贏家通吃的競爭壓力 :所有科技巨頭都深怕錯過這場技術革命,紛紛投入龐大的資本支出以確保自身在基礎模型與應用上的領先地位。

兩者的根本差異(異)

- 獲利能力的支持 :2000年時許多網路公司處於嚴重虧損且無明確變現模式;然而,現今推動股市上漲的 AI 領頭羊(如 NVIDIA、微軟、Google 等)皆是具備龐大現金流、穩定且巨額獲利的成熟科技巨頭。他們的股價上漲大多有實際的盈餘成長作為支撐,而非純粹的本夢比。

- 技術成熟度與實用性 :網路泡沫時期的許多願景受限於當時的硬體與網速限制(如 Webvan 面臨的物流與連線問題)。而現代的 AI 技術,已經能直接整合進現有的企業工作流程與軟體生態中,立即產生提高生產力的經濟效益。

- 資金來源與市場結構 :2000年有大量未獲利的初創公司透過 IPO 輕易從散戶手中吸金;目前的 AI 戰場則是由資源雄厚的大型企業主導,初創企業多半尋求創投或巨頭的私募資金,市場整體的投機性 IPO 數量相對較少。

對現今股市大漲的看法

客觀而言,當前股市的大漲的確反映了 AI 技術帶來的實質生產力革命與強勁的硬體企業獲利,因此 不能簡單將其與2000年的純粹投機泡沫劃上等號 。

不過,市場對於 AI 應用的普及速度與後續軟體端變現能力可能抱有過度樂觀的期待。一旦基礎設施建設期結束,若應用端的營收無法彌補前期龐大的資本支出,市場仍可能面臨估值修正的風險。對投資人而言,保持理性的資產配置,避免盲目追逐缺乏實質護城河與穩定獲利的「AI概念股」,才是面對科技巨浪時的穩健應對之道。